'%20fill='%23fff'/%3e%3c/clipPath%3e%3c/defs%3e%3cg%20id='logo_s'%20transform='translate(3331%2011131)'%20clip-path='url(%23clip-path)'%3e%3ccircle%20id='椭圆_3510'%20data-name='椭圆%203510'%20cx='15'%20cy='15'%20r='15'%20transform='translate(-3330%20-11130)'%20fill='%23ffffff'%20opacity='0'/%3e%3cpath%20id='联合_790'%20data-name='联合%20790'%20d='M17,22.938H3.615a3.694,3.694,0,0,1-2.759-.895A3.625,3.625,0,0,1,0,19.454V3.489C.031,1.194,1.2.087,3.689.005H13.43L13.492,0V3.98a3,3,0,0,0,3,3h4.193V19.454c-.025,1.589-.662,3.485-3.554,3.485ZM5.8,16.588a.88.88,0,0,0,.879.879H14.1a.879.879,0,0,0,0-1.759H6.681A.88.88,0,0,0,5.8,16.588Zm0-3.836a.88.88,0,0,0,.879.879H14.1a.88.88,0,0,0,0-1.759H6.681A.881.881,0,0,0,5.8,12.752Zm0-3.837a.88.88,0,0,0,.879.879h4.783a.879.879,0,1,0,0-1.759H6.681A.88.88,0,0,0,5.8,8.915ZM17.031,5.5a2,2,0,0,1-2-2V.365a1.9,1.9,0,0,1,.3.235c.564.547,2.329,2.146,3.5,3.2l.068.061.886.8a2.8,2.8,0,0,1,.636.834Z'%20transform='translate(-3325.342%20-11126.47)'%20fill='%23ffffff'/%3e%3c/g%3e%3c/svg%3e)

1. 任意整理:最も利用者の多い柔軟な解決策

1. 任意整理:最も利用者の多い柔軟な解決策

任意整理は、裁判所を介さずに弁護士や司法書士が債権者と直接交渉を行う手続きです。多くの場合、将来発生する利息をカットし、元本のみを3年から5年程度の長期分割で返済していく内容で和解を締結します。

任意整理の具体的な仕組み

任意整理の具体的な仕組み

交渉の主な目的は、経過利息や将来利息の免除です。これにより、毎月の返済額がすべて元本の充当に回るため、完済までの道のりが明確になります。2026年の傾向として、大手消費者金融やカード会社は、5年を超える長期分割には慎重な姿勢を見せることもあるため、交渉力が重要となります。

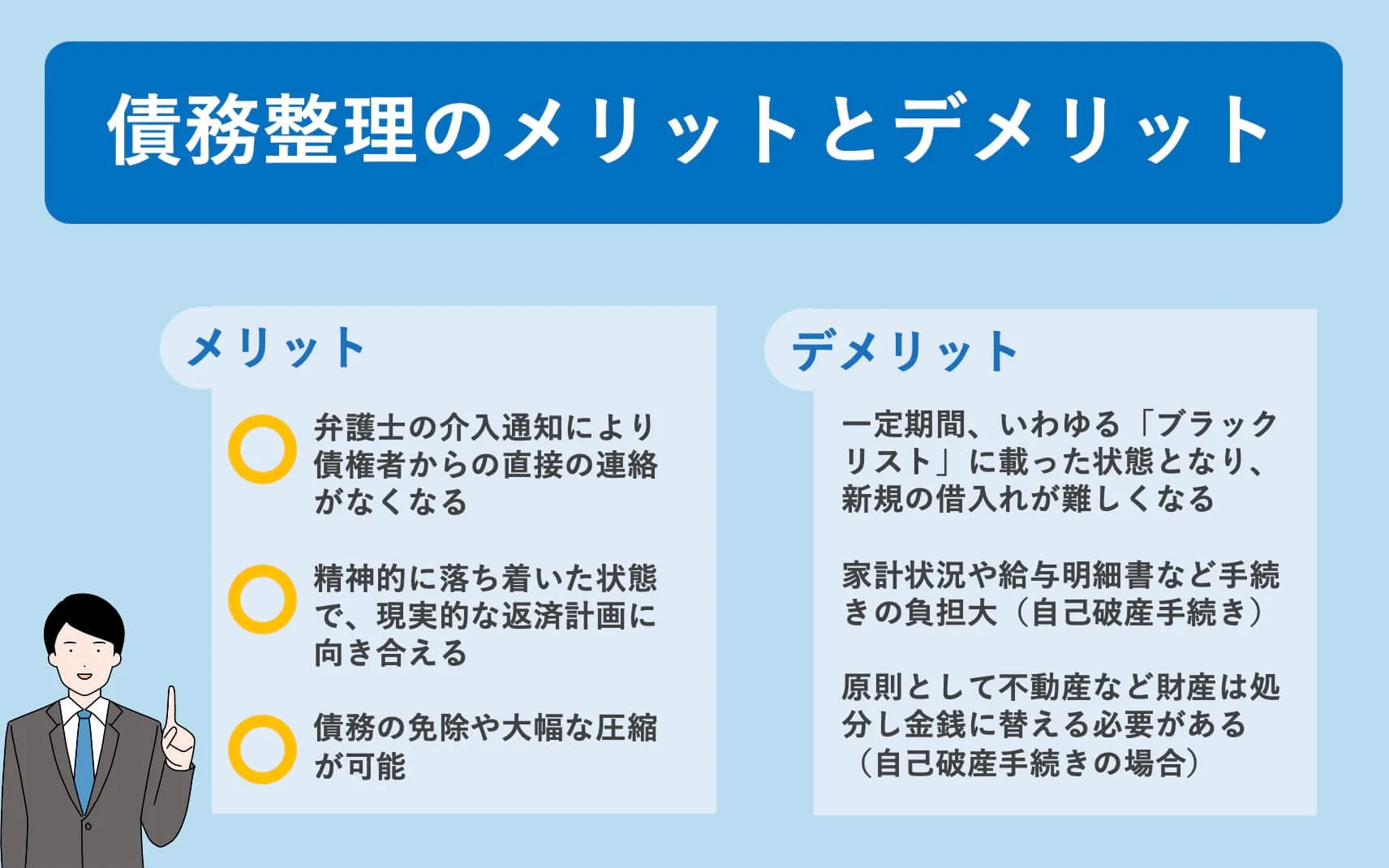

メリットと適用条件

- 手続きが迅速であり、裁判所への出頭が不要です。

- 整理する対象の業者を選べるため、保証人がついている借金や車のローンを除外して、日常生活への影響を最小限に抑えることができます。

- 家族や職場に知られずに手続きを完了させることが比較的容易です。

デメリットと注意点

元本そのものの減額は基本的にありません。そのため、元本を完済できるだけの安定した収入があることが前提条件となります。また、和解後は一度でも返済が滞ると、一括請求を受けるリスクがあるため、余裕を持った返済計画が必要です。

2. 個人再生:マイホームを守りながら大幅な減額を目指す

個人再生は、裁判所に再生計画案を提出し、認可を受けることで借金を大幅に圧縮する手続きです。借金総額によりますが、原則として5分の1、最大で10分の1まで減額される可能性があります。

住宅資金特別条項(住宅ローン特則)の活用

個人再生の最大の強みは、住宅ローンだけはそのまま支払い続け、他の借金(カードローンやリボ払いなど)だけを減額できる点にあります。これにより、自宅を手放すことなく、生活を立て直すことが可能です。

手続きのプロセスと期間

個人再生には小規模個人再生と給与所得者等再生の2種類があります。どちらも裁判所による履行テストや再生委員との面談など、厳格なプロセスが必要であり、完了までに半年から1年程度の期間を要するのが一般的です。

デメリットと社会的影響

裁判所を通じるため、国が発行する機関紙である官報に氏名や住所が掲載されます。また、手続き費用も任意整理に比べて高額になる傾向があります。

3. 自己破産:すべての借金をゼロにして再起を図る

自己破産は、支払い不能状態にあることを裁判所に申し立て、免責許可を得ることで、税金や養育費などを除くすべての借金の支払い義務を免除してもらう手続きです。

破産手続きの種類:同時廃止と管財事件

- 同時廃止:目立った財産がない場合に適用される、比較的短期間で終わる手続きです。

- 管財事件:一定以上の財産がある場合や、免責不許可事由(ギャンブルや過度な浪費など)の疑いがある場合に適用されます。破産管財人が選任され、財産の調査や配当が行われます。

生活への影響と財産の取り扱い

自己破産をしても、すべての財産を失うわけではありません。99万円以下の現金や、生活に必要な家具、家財道具などは自由財産として手元に残すことができます。一方で、時価20万円を超えるような不動産、自動車、解約返還金のある保険などは処分の対象となります。

資格制限と免責

手続き中は、警備員、生命保険外交員、弁護士、公認会計士などの特定の職業に就くことが制限されますが、免責決定後はこの制限も解除されます。

債務整理にかかる費用の目安(2026年時点)

債務整理の費用は、依頼する専門家や手続きの複雑さによって異なります。

任意整理:1社あたり5.5万円から11万円。完済後の過払い金返還請求が発生する場合は、別途成功報酬がかかることがあります。

個人再生:50万円から80万円。住宅ローン特則を利用する場合や、再生委員が選任される場合は追加の費用が発生します。

自己破産:30万円から100万円。管財事件になった場合、裁判所に納める引継予納金(20万円程度から)が必要になります。

信用情報(ブラックリスト)への登録について

債務整理を行うと、JICC、CIC、全銀協などの信用情報機関に事故情報が登録されます。

- 登録期間:任意整理や個人再生は約5年、自己破産は最長10年程度。

- 影響:この期間内は、住宅ローンやオートローンの審査に通らない、クレジットカードが作れない、スマートフォンの分割購入ができないなどの制限が生じます。

まとめ:早期相談が解決の鍵

借金問題は時間が経過するほど利息や遅延損害金が膨らみ、解決が難しくなります。2026年の法制度下でも、早めに弁護士や司法書士に相談することで、差し押さえを回避し、最適な整理方法を見つけることができます。法テラスの民事法律扶助制度を利用すれば、費用の立て替えや無料相談を受けることも可能です。